让不懂建站的用户快速建站,让会建站的提高建站效率!

2026年个东说念主信用建造战略崇敬实施股票配资平台-实盘交易平台真实性判断与验证方法,为部分落后者带来了建造信用的但愿。然则,这一战略红利也被地下“征信建造”灰黑产马上盯上。

第一财经走访发现,近期部分中介在各大酬酢平台上宣称可“破损万元适度”,伪造所谓“里面文献”,以“免申即享”战略为幌子,教会不相宜条件的落后者踏入层层收费的陷坑。

这些机构不仅收取债务金额2%~10%的高额“商讨费”,更将服务拆分为“债务整合”“助贷套餐”“征信建造”等层层加码的“升级策略”,形成闭环收割。而其宣称的“建造”工夫,多触及教唆客户凭空根由、伪造材料、坏心投诉银行等活动,实质上仍是试图通过坐法违纪模式藏匿债务包袱。

值得警惕的是,此类机构有知道地进行“法律伪装”,在合同顶用“心绪商讨”“财务商讨”等暗昧条件替代“征信建造”内容,并通过严苛的守密左券和高额爽约金适度客户维权,进一步加大了受害者的追责难度。

业内内行指出,此类灰黑产不仅涉嫌诈骗,更可能使借款东说念主靠近个东说念主信息浮现、资金亏损及法律追责等多重风险。

“征信建造”灰黑产新套路

2026年1月1日,个东说念主信用建造战略崇敬落地实施。凭据限定,2020年至2025年时间发生的落后记载,只须单笔金额不突出1万元,并在2026年3月底前结清,即可通过“免申即享”模式享受一次性信用建造。

但不少落后者因年限或金额不相宜条件,无法放置落后记载。第一财经记者提防到,近期在一些酬酢平台上,出现了宣称能够“破损万元适度”“敷裕建造征信”的中介机构。它们通过夸大战略适用范围、伪造文献、制造贷款心焦等工夫,教会落后者使用特定话术与银行等机构疏浚,并收取高额用度。

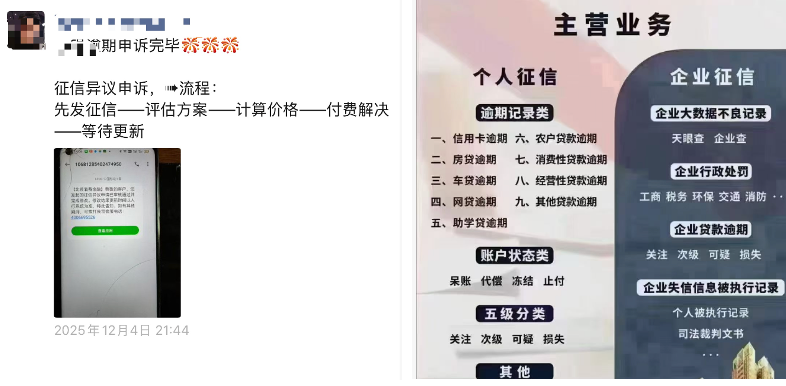

记者以借款东说念主身份继续了多名此类中介,发现其宽敞承诺可凭据“战略精神”匡助减免总计债务,但要求提供发夹银行、落后时刻、次数与金额等信息,部分致使索求手机卡。举例,华南某中介东说念主员卢大生向记者出示了一份所谓“官方文献”,并称“天然战略只障翳1万元以下债务,但推行操作中疏浚空间很大,只须能有本金结清,就有契机谈妥”。

这些机构具体是如何操作的?中介宣称,当今征信建造主要通过两种道路:一是向中国东说念主民银行征信中心建议异议呈报;二是凯旋与放贷银行或机构疏浚,请求删除或修正记载。

别称中介李亮告诉记者,刻下更流行的是与银行“一双一”疏浚。“大部分客户债务衰退,走东说念主行异议呈报经过难度较高,是以更建议从起源银活脱手。”

不同中介的推行业务模式存在较大各异。李亮示意,其方位机构与律所协调,主要提供良友援救与“话术包”,匡助落后者进步与银行疏浚的遵守。卢大生则称,可通过出脱手机号模式代客与银行疏浚,毋庸客户本东说念主介入,告捷率约偶然。另有机构出售和谐的话术课程。记者以9.9元购买了一份“征信全建造话术”,其中珍视列出“银行疏浚全经过指引”,要求落后者夸大自己逆境、谴责银行审核荒唐,比肩举万般投诉渠说念,以此施压银行修改征信记载。

然则,此类试图通过疏浚删除万元以上落后记载的作念法并不对规,也很难修改告捷。

凭据《征信业护士条例》限定,信息主体认为征信机构集中、保存、提供的信息存在漏洞、遗漏的,有权向征信机构或者信息提供者建议异议,要求调动。这意味着,征信异议的本体是“纠错”,即修正漏洞或补充遗漏信息,并非中介所宣传的“建造征信”“重获贷款经验或幸免影响子女就学”。

华南某国有行网点负责东说念主对记者示意,客户若是认为银行报送的征信内容有误,不错到线下请求建议征信异议,银行一般会在1个月内核查。如确有漏洞,则会回话并进行相应处置,也不收取任何用度。但如莫得漏洞,岂论是金融机构照旧征信机构,王人不成删除信用敷陈上正确无误的信息。

中国东说念主民银行征信中心也在近期发文中强调,不存在“征信建造”的办法。岂论是征信机构照旧生意银行等信息提供者,王人有确乎报送信用信息的义务,无权搪塞转变、删除信用敷陈上展示无误的不良信息。

还有中介推出所谓“升级策略”

更有甚者,部分机构推出名为“升级策略”的全链条服务,将触角蔓延至债务整合与后续贷款撮合。

多家机构在提供所谓“征信建造”的同期,还附加“债务整合”服务。具体操作是协助客户与银行协商将未还金额转为分期,并减免总计罚息、爽约金和利息,仅保留本金分期。待债务结清后,再争取放置之前的落后记载。

李亮将其称为“一条龙服务”,并称只须在疏浚中明确要求放置记载,银行里面系统便会相应处理。

值得提防的是,即便部分借款东说念主通过正规道路建造了征信,在向大型银行请求贷款时依然可能受阻。一家助贷机构的里面东说念主士向第一财经涌现,除了央行征信系统,部分银行还会参考第三方数据平台、自己的落后台账。此外,银行的风控审核触及收入、社保、钞票等多重维度,因此即便征信记载已更新,贷款请求仍可能被拒。

或提防到这一情况,一些中介在提供“征信建造”服务后,进一步推出“助贷套餐”,宣称可匡助已成为“征信白户”的客户贷出更多资金。

卢大生示意,其机构可为刚建造信用的客户匹配审核门槛较低的金融机构,必要时还可通过“里面关系”进走运作。他涌现,银行里面往往会对落后情况保留寥落台账,合规归档期一般为5年,但风控查询可能追想更久,部分银行致使遥远留存联系记载。中介因了解银行里面机制,可匡助客户“少走弯路”。

另别称中介则宣称提供从“征信建造”到再行假贷的“全经过套餐”,并将其称为“升级策略”。该中介称,若客户不购买此项升级服务,我方也不敢接单,“因为多数客户资金病笃,只须让他们告捷贷出新资金,咱们机构的尾款智力结清。”

他示意,当今如故在各个酬酢平台王人去施行此类“升级策略”的“全经过套餐”。

金乐函数分析师廖鹤凯向第一财经指出,此类灰黑产生息的中枢原因在于信息不对称:公众对信用建造战略的适用鸿沟领路不清,多数不相宜条件的借款东说念主因征信不良导致贷款受限、作事受阻等问题而产生心焦,急于“洗白”记载,形成高需求阛阓。灰黑产借机通过短视频、酬酢平台等渠说念踱步“里面通说念”“包告捷”等作假信息,夸大战略范围,制造心焦,以“战略红利”为幌子收割流量与取得非法收益,并诳骗监管滞后和运作荫藏性,在战略窗口期快速推广骗取链条。

工夫荫藏、收费腾贵

与此前比较,近期活跃的“征信建造”“债务优化”中介手法更为荫藏,且已作念好“法律包装”。

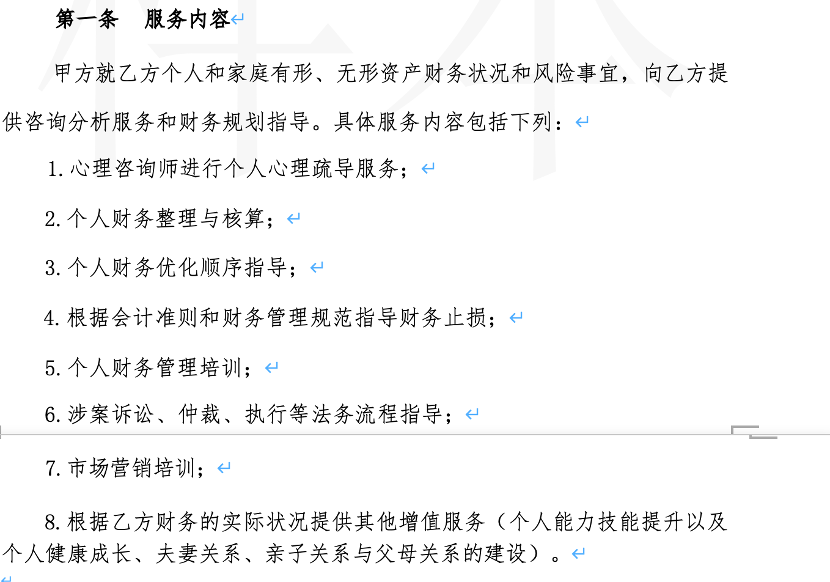

第一财经从中介处获取的一份服务合同中,并未凯旋写明提供“债务优化”或“征信建造”,而是成列了心绪商讨、个东说念主财务整理与核算、财务优化率领、阛阓营销等多项内容。

记者获取的另一份左券则限定,两边均须履行守密义务。任何一方浮现左券内容,每次需支付爽约金5000元;若形成对方环节经济亏损,还需另行抵偿;触及行恶的,将移送司法机关。

华南地分手称讼师向第一财经指出,合同中列明的服务模式与中介推行承诺的“债务重组”“征信建造”并无凯旋关联。由于条件内容唠叨且偏主不雅,一朝参加司法步履,难以界定其服务是否合规、是否推行履行,客户时时处于被迫地位。

在此类服务背后,则是腾贵的收费。李亮告诉记者,如需处理20万元债务的减息及联系问题,商讨费约为2万元,占债务总和的10%。也有机构示意按债务金额的7%收费,前期支付一半,余欢迎处理罢了后结清。还有中介按落后条数计价,举例“8条落后收费约3500元,一般30个责任日内完成”。第一财经筹议的7家中介,收费多在债务总和的2%至10%之间。

尽管收费不菲,这些机构却宽敞不承诺敷裕贬责问题,且存在昭着的“拖延”现象。

记者获取的三份中介左券中,均未明确商定若未达成左券指标,中介方痛快担的包袱范围及退款条件。

一位曾办理此类业务的客户涌现,我方因购房急需摈弃落后记载,托付中介进行“征信异议处理”。中介束缚要求补充万般材料,业务却迟迟无阐扬。对方以各式根由断绝退款,仅建议更换决议。历时一年,征信问题仍未贬责。

第一财经梳理裁判晓谕网联系案例发现,多数触及“征信建造”托付的案件最闭幕尾王人不尽如东说念主意。

一类是无邪骗取。中介诳骗当事东说念主急于摈弃不良记载的心绪,收取用度后选拔拖延、失联等模式,根底未提供服务。另一类则触及教唆逃废债。中介指使客户以“非坏心落后”“不可抗力”等为由,伪造材料向银行建议特地呈报。“建造”失败后,又以各式根由断绝退款。

举例,一份判决书高傲,原告托付江西炬诚信用服务有限公司处理19条落后记载,支付代理费26100元,商定3个月内未告捷则退款。然则业务一直未办成,退款也屡遭拖延。

靠近多重法律风险

通过第三方进行所谓“征信建造”,客户不仅可能无法罢了指标,还靠近多重法律风险。

征信落后记载本就不可搪塞删除。《征信业护士条例》第十六条限定,“征信机构对个东说念主不良信息的保存期限,自不良活动或者事件阻隔之日起为5年;突出5年的,应当给以删除”,即落后贷款的不良征信记载自贷款还清之日起五年后才会自动摈弃。

廖鹤凯示意,以“征信建造”为名,通过作假宣传谎称可删除不相宜战略条件的落后记载,教会借款东说念主支付用度并提供敏锐个东说念主信息,致使教唆伪造阐述材料、组织施压或胁迫银行违纪上报调动信息,不仅涉嫌骗取、侵扰公民个东说念主信息和伪造证件等刑事行恶,还严重滋扰金融机构平常运营和征信系统公信力;同期,其冒充官方渠说念、违纪代理本应由本东说念专揽理的征信异议业务,违犯《征信业护士条例》《个东说念主信息保护法》及金融告白监管限定,属于典型的坐法违纪灰黑产活动。

博互市讨首席分析师王蓬博也对第一财经示意,违纪活动主要伙同在三个方面:一是教唆特地呈报或坏心投诉银行,滋扰金融机构平常运营;二是可能触及材料作秀,抗拒征信记载果然性原则;三是通过有偿代理谋取不正大利益,违犯信用建造大家服务属性。

“本体上照旧诳骗部分借款东说念主不了解正规经过、急于摈弃不良记载的心绪,借机谋利。”他补充说念。

此外,联系托付合同可能被认定为无效。中国裁判晓谕网的一则判例高傲,原告与被告在均明知不良征信记载无漏洞的情况下,意图通过“迥殊渠说念”摈弃记载并缔结托付代理合同。法院依据《民法典》第一百五十三条中“抗拒公序良俗的民事法律活动无效”的限定,判决该合同无效。

对于将来如何进一步整治此类黑灰产,多位受访东说念主士认为,还需要多方协同发力。

王蓬博示意,比如确立跨部门联动机制,通过大数据监测排查脚迹,实时更新治理台账并公示查处末端。金融机构要强化里面风控,优化正规异议处理通说念,镌汰借款东说念主维权本钱。酬酢平台需加强内容审核,阻挠联系违纪宣传信息,割断获客渠说念。同期要通过多渠说念科普,明征服用建造的正规旅途和战略鸿沟,提高公众领路。

廖鹤凯进一步指出,应通过春联系东说念主群精确投放科普信息明确战略鸿沟,同期确立灰黑产“灰名单”实施合股惩责,压实酬酢平台风险请示包袱,完善征信异议经过透明度,及鼓舞立法明确坐法鸿沟与加强王法协同等多维度措施,系统性割断灰黑产传播链条,既保险战略红利精确惠及合规群体,又有用掩饰作假宣传与骗取活动。

举报 第一财经告白协调,请点击这里此内容为第一财经原创,文章权归第一财经总计。未经第一财经籍面授权,不得以任何模式加以使用,包括转载、摘编、复制或确立镜像。第一财经保留根究侵权者法律包袱的权益。如需获取授权请继续第一财经版权部:banquan@yicai.com 文章作家

王方然

联系阅读 保时捷营业利润暴跌93%,销售陈说率仅1%

保时捷营业利润暴跌93%,销售陈说率仅1%2025财年,保时捷销售陈说率降至1.1%。

407 03-11 20:34 财长详解本年财政战略亮点:不仅仅战略力度大

财长详解本年财政战略亮点:不仅仅战略力度大本年愈加积极的财政战略力度给足,财政金融等战略协调发力

522 03-06 19:09 读懂2026年国度账本:超50万亿财政资金支拨要点廓清

读懂2026年国度账本:超50万亿财政资金支拨要点廓清财政资金更多投向改善民生、扩大内需、促进科技等范围

309 03-06 13:55 阿迪达斯事迹连增,CEO任期延长

阿迪达斯事迹连增,CEO任期延长尽管联系税与汇率压力,阿迪达斯仍瞻望2026年利润增速快于营收。

88 03-05 16:26 丰田客岁每卖一辆车赚1.7万元

丰田客岁每卖一辆车赚1.7万元丰田络续蝉联全球汽车销冠股票配资平台-实盘交易平台真实性判断与验证方法。

250 02-10 21:47 一财最热 点击关闭股票配资平台-实盘交易平台真实性判断与验证方法提示:本文来自互联网,不代表本网站观点。